## 内容主体大纲1. 引言 - 数字钱包的概念与重要性 - 近年来数字钱包的快速发展2. 数字钱包的分类概述 - 一类钱包:...

在当今数字时代,数字货币的出现改变了传统的金融生态系统。伴随着数字货币的流行,数字钱包的重要性愈加突出。数字货币钱包不仅是用户存储数字资产的地方,同时也是管理与交易的重要工具。在所有数字货币钱包中,母钱包和子钱包是两个关键的概念,理解其功能与应用对于用户如何管理和保护自己的资产至关重要。

本文将全面探讨数字货币母钱包与子钱包的概念,功能,安全性及其之间的关系,同时分析其在未来的发展趋势。

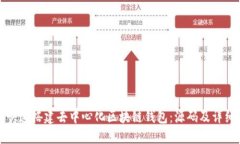

#### 数字货币母钱包概述母钱包是指可以生成多个子钱包的主控钱包,通常用于集中管理用户的数字资产。母钱包的功能涉及资金存储、资产管理、交易记录等,用户可以通过母钱包直接查看和管理所有关联的子钱包。

其安全性问题也相应受到关注,因为一旦母钱包被攻击,所有子钱包的资金都可能面临风险。通常,母钱包会采用多重防护技术,如多重签名、冷存储等方式确保其安全。

在使用过程中,用户需要定期备份母钱包的信息,以及采用强密码以防止未授权访问。同时,母钱包也可能提供额外的功能,如多币种管理,使用户能够在一个平台上处理不同的数字资产。

#### 数字货币子钱包解析子钱包是直接由母钱包生成的,用于管理特定的数字资产。每个子钱包都可以单独管理交易、收款和转账,可以根据需求创建多个子钱包,以便于用户对资产进行分类管理。

创建子钱包的过程相对简单,通常通过母钱包的界面进行操作。用户可以为每个子钱包设置不同的权限和功能,例如限制交易金额,或特定币种的管理。此外,子钱包还具有独立的安全设置,用户还可以为其设置单独的密码保护。

在使用子钱包时,用户需要关注其安全性,包括定期检查子钱包的交易记录,确保没有未经授权的活动。在管理子钱包时,采用良好的记录保存和备份策略也是十分必要的。

#### 母钱包与子钱包的关系母钱包与子钱包的关系可以被视作主次结构,其中母钱包负责全局管理,而子钱包则负责局部资产的管理。母钱包可以生成多个子钱包,使用户能够更好地管理各类数字资产,并提高管理的灵活性。

例如,一个用户可以将加密货币的不同种类分配到多个子钱包中,从而提升资产的组织性与安全性。在实际应用中,我们可以见到各种业务需求,例如,某个企业会将员工报酬专门放入一个子钱包,而客户的资金则存放在另一个子钱包中,确保财务的透明与合理性。

#### 数字货币钱包的安全性在数字货币交易中,安全性是用户最为关心的问题之一。无论是母钱包还是子钱包,一旦遭到攻击,其资金都会面临风险。相比之下,母钱包通常遭受的攻击风险更高,因为黑客一旦入侵母钱包,所有子钱包的资金都可能被盗。

因此,用户在选择与使用钱包时,必须采取适当的安全措施。例如,使用多重签名的技术来发送资金,从而增加交易的安全性。此外,了解钱包提供的安全选项,如冷存储、加密保护等,也是至关重要的。定期备份钱包数据,以防丢失或意外删除,也是安全使用的重要环节。

对于不同风险,用户还应进行风险评估,比如,存储高价值资产时,优先选择冷钱包而非热钱包。同时,不要将所有资产存放在一个钱包中,分散风险也是良好的实践。

#### 未来发展趋势随着区块链技术的不断进步,数字货币钱包的功能也在不断扩展。未来,用户可能会看到更加智能化、便捷化的数字钱包,可能集成更多的金融服务,比如储蓄、借贷等功能。而母钱包与子钱包的概念也可能更加复杂,支持更多类型的资产管理和操作。

例如,未来的数字钱包可能会集成机器学习和人工智能技术,根据用户的使用习惯,自动调整资产配置与管理方式。此外,钱包还可能会提供更多个性化的安全措施,以便用户能更好地保障自身资产的安全。

综上所述,数字货币钱包无疑是未来金融科技的重要组成部分,而母钱包与子钱包的功能与应用,将会在未来金融领域扮演越来越重要的角色。

#### 结论通过对数字货币母钱包和子钱包的深入探讨,我们可以看到它们在数字资产管理中的重要性与必要性。在管理数字资产时,用户需要兼顾安全性与功能性,全面了解母钱包与子钱包的使用方法,将有效提高资产管理效率,保障数字货币的安全。

### 常见问题解答 ####母钱包与子钱包之间的主要区别在于管理层级与功能。

母钱包是一个主控钱包,拥有生成和管理多个子钱包的能力,具有更为全面的资产概览和管理功能。而子钱包则是在母钱包的基础上生成的,用于管理特定资产,通常具有独立的功能和权限。

母钱包通常涉及更大范围的安全策略和管理措施,而子钱包则可能根据具体需要设定不同的安全参数,允许用户根据实际需求进行灵活的使用。

####

母钱包和子钱包的安全性可以通过多种方法进行保障:

1. 使用多重签名:在进行交易时,要求多方的签名确认,从而增加安全性。

2. 定期备份数据:定期将钱包的信息进行备份,防止丢失或意外删除。

3. 冷存储与热存储结合:资产存放在冷钱包中以确保安全,日常交易时使用热钱包以便捷操作。

4. 采用强密码:设置复杂度高的密码,并定期更换。

以上策略有助于提升母钱包与子钱包的安全性,降低资产风险。

####子钱包的主要场景包括:

1. 资产分类管理:用户可以根据不同的资产类别创建多个子钱包,以进行更高效的管理。

2. 不同的用途:用户可以根据交易的性质和目的创建子钱包,例如用于企业运营、个人投资或者日常消费。

3. 权限控制:尤其在团队环境中,子钱包可以用来限制团队成员的访问权限,避免潜在风险。

4. 追踪财务:创建专用的子钱包可帮助用户容易追踪某一部分资产的使用情况或收入支出情况。

####

创建和管理子钱包的步骤如下:

1. 访问母钱包界面,选择创建子钱包的选项。

2. 根据提示设置子钱包名称、密码以及权限参数。

3. 确认设置并保存后,子钱包将自动生成。

4. 管理子钱包可以在母钱包的管理界面进行,包括查看交易记录、资金余额及权限更改等操作。

5. 可以根据需要定期更新子钱包的设置,保障其安全和功能的适应性。

####母钱包与子钱包之间的转账操作一般包括以下步骤:

1. 登录母钱包,选择要进行转账的子钱包。

2. 输入转账金额及目标地址(通常为子钱包的地址)。

3. 确认交易信息并通过身份验证(如输入交易密码等)进行确认。

4. 提交转账请求后,耐心等待交易确认。

这种操作通常非常简单,但用户需确保所输入的地址正确无误,以防转账出现错误。

####数字货币钱包的未来趋势主要包括:

1. 智能化:未来的钱包将更具智能性,能够根据用户的交易行为提供个性化服务与建议。

2. 多功能集成:钱包将整合更多金融服务功能,用户可在一个平台上进行存储、管理和交易。

3. 安全性提升:随着技术的进步,钱包将提供更多安全措施,如生物识别,人工智能风险识别等。

4. 去中心化:用户对自主管理资产有更高的需求,去中心化钱包的使用将逐渐增多。

综上所述,数字货币钱包的未来充满可能,将在金融科技领域扮演着越来越重要的角色。

## 内容主体大纲1. 引言 - 数字钱包的概念与重要性 - 近年来数字钱包的快速发展2. 数字钱包的分类概述 - 一类钱包:...

### 内容大纲1. **前言** - 数字钱包的崛起 - DDEPAI的介绍2. **DDEPAI的特点** - 用户友好的界面 - 高级安全性 - 多资产支持...

### 内容主体大纲1. 引言 - 区块链技术概述 - 区块链的基本原则及发展背景2. 区块链技术的制约点 - 技术层面的制约...

### 内容主体大纲1. **引言** - 简要介绍数字证书的重要性 - 钱包在数字证书管理中的角色2. **什么是数字证书** - 定义...